Na bolsa, evite histórias com fortes emoções, como a CVC (CVCB3); o tédio é o melhor amigo dos investimentos

Turnarounds bem sucedidos são exceção; casos como o da CVC (CVCB3), cheios de reviravoltas, podem trazer muita dor de cabeça ao investidor

Dizem que toda boa estória, que seja capaz de prender a atenção de qualquer um, precisa despertar diferentes emoções. Do início ao fim, é necessário que existam momentos de dificuldade, tristeza, alegria, raiva, êxtase — e que esses sentimentos consigam sair do personagem e atingir rapidamente o espectador.

Imagine uma estória na qual o personagem principal vive uma vida pacata, sem grandes acontecimentos, problemas, aventuras e nem problemas financeiros. Bem, é melhor que você não seja o autor: muito provavelmente, as pessoas dormiriam lendo o seu livro.

Deve ser por isso que ninguém se interessa muito por empresas como Alupar (ALUP11) e Telefônica Brasil (VIVT3). Essas são boas companhias — muito boas, na verdade. Seus balanços são sólidos, seus resultados são extremamente estáveis; mas, sem um café forte, é provável que você durma lendo os releases trimestrais, dada a monotonia.

Isso é ruim? Definitivamente, não!

Na verdade, Warren Buffett disse certa vez que investir deveria ser tão chato quanto observar a tinta secar ou a grama crescer. São justamente os negócios chatos que costumam ser os melhores investimentos, por ter maior previsibilidade de geração de caixa e capacidade de pagar dividendos.

Aliás, as duas companhias citadas acima — Alupar e Telefônica Brasil — fazem parte da série Vacas Leiteiras. Mas eu sei que você não está aqui para dormir. Você gosta de emoção, não é mesmo?

CVC (CVCB3): o turnaround

Quando as pessoas vão investir, elas não querem monotonia. Elas normalmente vão atrás de boas histórias, em empresas que passaram por momentos de tristeza, mas que estejam "prestes" a dar a volta por cima e entregar um final feliz para seus acionistas.

O problema é que, diferente dos filmes, as histórias de superação que terminam com final feliz na bolsa são muito mais raras (ou demoradas) do que você imagina.

Há cerca de três anos, um novo "filme" começava na bolsa — CVC: o turnaround.

Leonel Andrade assumiu a CVC no primeiro semestre de 2020 com um objetivo: salvar a companhia que tinha acabado de ser acusada de fraudes e, para piorar, foi arrasada pela chegada da pandemia.

Você pode imaginar que no meio deste filme tivemos intrigas, fortes variações de resultados, inúmeros fatos relevantes, fofocas corporativas nos portais de notícias financeiras, e por aí vai.

A única coisa que não tivemos foi um final feliz: nesta semana, Leonel deixou o cargo de CEO da CVC — o diretor financeiro (CFO) já tinha renunciado ao cargo algumas semanas antes.

É muito importante lembrar que Leonel Andrade é um gestor competente, com vasto currículo no mundo corporativo, o que mostra que os problemas da CVC são muito mais profundos do que os "espectadores" imaginavam. Ao comprar CVCB3 no início de 2020, eles estavam crentes de que chegariam a um final feliz.

Na bolsa, histórias emocionantes raramente têm um final feliz

A história da CVC é muito importante porque mostra que, no mundo corporativo, os turnarounds são muito mais raros do que pode parecer. Uma companhia é um organismo complexo, com mecanismo e cultura própria, e normalmente não entra em uma crise por poucos motivos. Muitas vezes os problemas são vários e difíceis de identificar.

Além disso, lembre-se que, enquanto a gestão tenta identificar esses problemas, a companhia precisa continuar pagando salários, renegociando dívidas e tocar um negócio listado em bolsa como se nada estivesse acontecendo. Não é nada fácil!

A parte boa é que, apesar de raros, esses turnarounds acontecem, como o caso da Eneva — a antiga MPX, de Eike Batista. E, apesar de raros, eles trazem grandes valorizações: afinal de contas, quanto maior o risco, maior o retorno potencial associado.

A melhor parte é que podemos estar diante de um período interessante para essas empresas em dificuldades. Se a taxa Selic realmente começar a cair e a economia voltar a crescer, o ambiente começará a se tornar muito mais favorável para essas companhias com problemas operacionais e de endividamento.

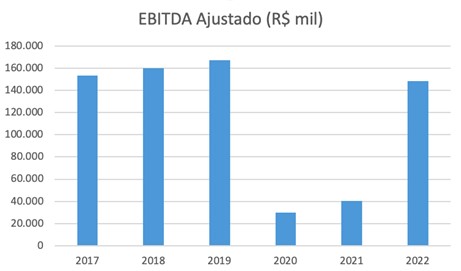

Na verdade, na série Microcap Alert encontramos uma empresa em recuperação de resultados, depois de três anos abalada pela pandemia.

Os números operacionais já melhoraram muito e tendem a continuar evoluindo — o que limita bastante o downside em nossa visão —, mas ainda precisamos de uma queda da taxa Selic para que a nossa tese se solidifique. Isso fará com que as despesas com juros caiam drasticamente e essa geração de caixa seja direcionada para o próprio acionista.

Em seu IPO, a companhia valia quatro vezes mais do que hoje, e a materialização desse cenário faria com que as ações recuperassem uma boa parte dessas perdas.

Se quiser conferir essa indicação e a lista completa com as Microcaps com maior potencial de valorização, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

Compartilhe

Felipe Miranda: Dez anos de “O Fim do Brasil”

Dez anos de lançamento de “O Fim do Brasil” e, afinal, a que fim chegou a economia do Brasil? Estamos em queda livre em direção ao pior?

Me mudei para Portugal, mas não entreguei a Declaração de Saída Definitiva do País; como regularizar a situação?

Documento serve para encerrar as obrigações fiscais do contribuinte no Brasil, mas este leitor não a entregou e agora recebeu uma herança

A Petrobras (PETR4) desabou mais uma vez: surge uma barganha na bolsa com dividendos bilionários?

Nas últimas várias trocas no comando da Petrobras, não tivemos grandes mudanças no dia a dia da companhia, o que inclusive permitiu ótimos pagamentos de dividendos nos últimos anos, mesmo com CEOs distintos — será que agora também vai ser assim?

Os sinais favoritos para entender o curto prazo do bitcoin (BTC)

A tendência macroeconômica é de expansão de liquidez, e os indicadores de curto prazo que mais gosto estão favorecendo a tese de que estamos próximos do fundo local para a mais recente correção do mercado

Vai piorar antes de melhorar? Milei começa a arrumar uma Argentina economicamente destruída

Em poucos meses, Milei conseguiu diminuir inflação, cortar os juros e aumentar reservas do Banco Central da Argentina, mas custo social é alto

Felipe Miranda: O real vai morrer aos 30?

A decisão do Copom na semana passada foi inequivocamente ruim. Quando você tem um colegiado dividido entre os “novos” e os “velhos”, alimentam-se os piores medos. O Copom deveria saber disso.

Dúvidas cruéis sobre declaração de ações no IR: isenção, retificação, mudança de ticker, prejuízos e investimento no exterior

A Dinheirista responde algumas das suas dúvidas mais cabeludas sobre como declarar ações no imposto de renda

Bolsa barata não basta: enquanto os astros locais não se alinham, esses ativos são indispensáveis para a sua carteira

Eu sei que você não tem sangue de barata para deixar todo o patrimônio em ações brasileiras – eu também não me sinto confortável em ver os meus ativos caindo. Mas há opções para amenizar as turbulências internas.

Rodolfo Amstalden: Selic — uma decisão com base em dados, não em datas

Hoje em dia, ao que parece, tudo tem que terminar cedo, e bebidas alcoólicas são proibidas. Por conseguinte, os debates deram lugar a decisões secas e comunicados pragmáticos

Divididos entre o conservadorismo salutar e a cautela exagerada, Copom e Campos Neto enfrentam um dilema

Os próximos passos do Copom dependem, em grande medida, da reação da economia norte-americana à política monetária do Fed

Leia Também

-

Interferência na Petrobras ainda vai longe? Os planos de Lula para a empresa não agradam nem um pouco o mercado — e agora?

-

Bolsa hoje: Com pressão de Vale, Ibovespa começa a semana em queda; dólar sobe a R$ 5,10

-

Fusão entre Petz (PETZ3) e Cobasi anima analistas — mas esse bancão ainda vê potencial de alta limitado para ações