Então é Natal… quase! Como usar a previdência privada para garantir o presente e o seu futuro

Para garantir uma restituição gorda no ano que vem, você precisa investir em um plano de previdência até o dia 31, mas cuidado com o “presente de grego”

Olá, caríssimo leitor! É um prazer estar aqui como novo colunista do Seu Dinheiro, para trilhar esta jornada pela indústria de fundos com você.

Sou o Alexandre (Alê) Alvarenga, analista de fundos da série Os Melhores Fundos de Investimento, da Empiricus. Sou formado em Engenharia Aeronáutica pela Fundação Mineira de Educação e Cultura, com MBA em Finanças e Análise de Ações pela Empiricus Educação e, desde 2020, faço parte da maior casa de análise da América Latina.

A ideia aqui é trazer um conteúdo para você sobre a indústria de fundos, seja brasileira ou global, tradicional ou de previdência, de todas as classes.

Dividirei este espaço com minha amiga e colega de equipe Rafaela Ribas, que faz um belíssimo trabalho no time de fundos globais e irá se apresentar devidamente daqui a duas semanas — mas já fica aqui meu agradecimento por topar essa jornada juntos.

Será um espaço livre para discutirmos o tema, sempre com leveza e criatividade, com informações relevantes para suas decisões financeiras – e, portanto, para o seu bolso.

Sobre a Linha D’Água

Se você não está acostumado com o mercado financeiro e seus termos, deve estar se perguntando o que raios uma “linha d’água” tem a ver com fundos.

A resposta é: tudo!

Quando um gestor de um fundo de ações, por exemplo, tem um desempenho melhor do que o Ibovespa (principal índice acionário do mercado brasileiro) em um determinado período, dizemos que ele gerou alfa, ou seja, um retorno acima do índice — isso vale para outros tipos de fundos e seus respectivos benchmarks.

Dependendo do fundo, o gestor pode cobrar uma taxa de performance sobre esse alfa, ou seja, ele é remunerado pelo retorno entregue aos seus cotistas, o que também atesta a sua capacidade de entregar resultados – é meritocracia pura!

Entretanto, no momento em que ele cobra essa performance, esse ponto se torna a linha d’água para o fundo.

Ou seja, para que o gestor possa fazer essa cobrança novamente em um resultado futuro, além de seu retorno ter de superar o benchmark, ele precisa também estar acima dessa marca. Do contrário, ele estaria cobrando performance duplicada sobre um mesmo resultado.

Veja, portanto, que a linha d’água é a marca almejada por todo gestor de fundos. E ele está sempre em uma constante busca para superá-la – e, com isso, superar a si mesmo.

Assim, caro leitor, desejo que, ao ler esta coluna quinzenal sobre a indústria de fundos, você também adquira um conhecimento além do que esperava, acima de sua “linha d'água”.

O fim do ano está logo aí!

Entre PECs de transição, vai e vem de nomes para o governo e a Copa do Mundo FIFA a todo vapor — com a final no domingo entre nossos “hermanos” e o país da baguete e do vinho —, a previdência é outro tema importantíssimo nesta época do ano.

Os meses de novembro e dezembro, tradicionalmente aqueles em que os trabalhadores CLT recebem o seu tão esperado 13º salário, possuem uma sazonalidade interessante. É aqui que, historicamente, acontece a maior parte do fluxo de aportes na previdência no ano.

Esses meses também são famosos por trazerem um clima de festividades e de encerramento.

Com o Natal logo na esquina, o papai Noel já está tirando fotos há um bom tempo nas praças e shoppings da sua região.

Os presentes, que não podem faltar, já começam a ser posicionados cuidadosamente embaixo de uma árvore bem iluminada e com vários adereços nas casas das famílias.

Quem não se lembra de correr até aquele presentão que tem tudo para ser um Playstation para descobrir que, na verdade, é só uma caixa desnecessariamente grande com alguns pares de meia e um pijama novo?

Não me leve a mal, até que cairiam bem algumas meias novas agora que me aproximo dos trinta — a gente acaba ficando sem tempo para comprar essas coisas básicas.

Independentemente do que ganhávamos quando crianças, seja um vídeo game, uma beyblade — ainda é popular nos dias de hoje? — ou o boneco de ação do momento, era ótimo receber um presente (in)esperado, no Natal ou em qualquer outra época do ano.

À medida que ficamos mais velhos, porém, é natural que a magia da caixa encoberta por papel e laço coloridos deixe nosso imaginário e nos atenhamos ao tedioso mundo real.

Trabalho, tarefas de casa, boletos para pagar — tudo isso vira rotina. Por isso, nos tornamos mais pragmáticos, buscando coisas que facilitam nossa vida ou que nos enriquecem (leia-se, dinheiro).

Nos agarramos a qualquer oportunidade de uma grana extra. E por que não um presente em dinheiro?

- LEIA TAMBÉM: Conheça o projeto no Congresso que pode mudar (para melhor) o investimento em previdência privada

Previdência: presente que vira futuro

Ora, não há nada de errado nisso. Vai dizer que não gosta de um dinheiro caindo na sua conta de surpresa?

É isso que acontece quando você faz uma previdência.

Mais especificamente uma previdência do tipo PGBL, em que você pode utilizar o saldo que você aplicou nesse plano durante o ano atual para reduzir o seu Imposto de Renda (IR) na declaração do ano que vem, aumentando a sua restituição.

Se assustou? Deixe-me explicar melhor.

Existem dois tipos de previdência: VGBL, em que o IR é cobrado somente sobre o que render além do valor aplicado; e PGBL, em que o IR é cobrado sobre o saldo total (rendimento + valor aplicado).

O pulo do gato está justamente no benefício fiscal do PGBL comentado, em que todo o valor aplicado durante o ano nesse plano pode ser usado para abater de sua renda bruta tributável neste ano, reduzindo a base de cálculo de para apuração do IR na sua declaração.

Vamos a um exemplo:

Se você tem uma renda tributável (salário, aluguel e afins) anual de R$ 100 mil e aplica R$ 12 mil em um fundo de previdência do tipo PGBL, o IR será cobrado somente sobre R$ 88 mil (R$ 100 mil - R$ 12 mil).

Considerando que a renda está na faixa de 27,5% da tabela progressiva do IR (a mesma utilizada para o salário), você economiza R$ 3,3 mil com essa aplicação. E ainda terá uma previdência com R$ 12 mil bem guardados e que vão render ao longo dos anos para sua aposentadoria.

Isso sem considerar outras deduções na sua declaração completa como a contribuição ao INSS (precisa ser contribuinte para usar o benefício do PGBL), quantidade de dependentes e gastos com educação e saúde, que poderiam potencializar sua economia e tirar todo esse dinheiro da boca do “leão”.

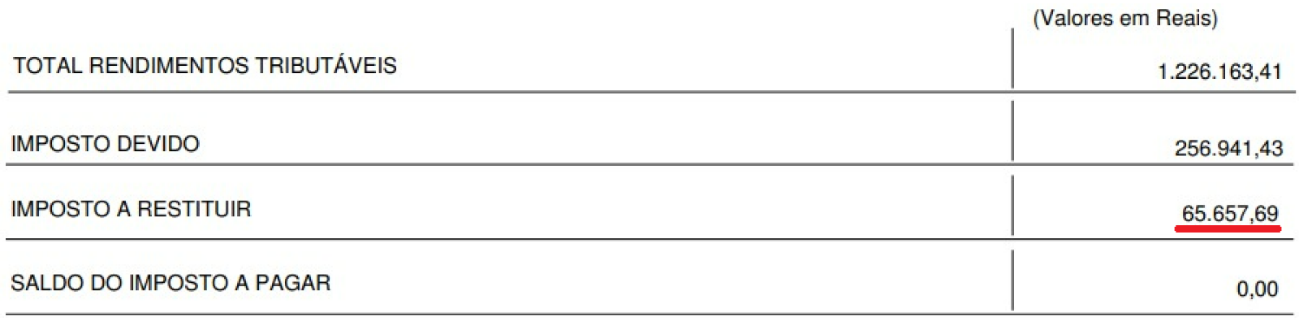

Imagina, em algum momento no meio do ano que vem, você receber uma notificação no celular como essa:

Esse é um exemplo de restituição que pode entrar de repente para você, dependendo de quando entregou a declaração.

O presente pode ser ainda melhor, quanto maior a renda:

Que tal uma moto ou um carro novo?

Para garantir essa restituição gorda no ano que vem, você precisa investir em um plano de previdência até o dia 31/12/2022. Na prática, para quem vai fazer um novo plano o prazo é até mais curto, dado que leva entre cinco e dez dias úteis para o processamento, enquanto um aporte em um plano já existente pode ser mais rápido.

Basicamente, são três as escolhas principais na hora de contratar uma previdência:

- o tipo do plano (PGBL ou VGBL);

- o modelo de tributação (progressiva ou regressiva);

- a escolha do fundo.

Você pode fazer isso na sua corretora de preferência. Mas, se quer uma dica, tenha muito cuidado com os “bancões” – você verá a seguir o porquê.

Cuidado com o “presente de grego” na previdência

Ainda que a previdência tenha uma série de vantagens além do benefício fiscal mencionado — como a ausência de come-cotas e a menor alíquota de IR na tabela regressiva, de 10% após dez anos — deve-se ficar atento às armadilhas na hora de escolher o fundo.

Essa escolha irá garantir que essa previdência não seja um “presente de grego” para o seu bolso.

Sendo bem sincero, muita gente já passou por isso, principalmente no passado, quando as informações eram mais escassas e os fundos péssimos.

Tem grandes chances de que algum membro de sua família de idade mais avançada tenha recebido, quando jovem, uma ligação mais ou menos nesta época do ano do gerente do banco, oferecendo um plano de previdência privada para ele.

Até aí tudo bem. O problema é que na grande (enorme!) maioria das vezes esse plano estava atrelado a um fundo de investimento ruim e/ou com taxas abusivas.

E não é só dá boca para fora. Fizemos um estudo em que garimpamos os 176 piores fundos de previdência de renda fixa conservadores dos “bancões” — Banco do Brasil, Bradesco, Caixa, Itaú e Santander — e buscam (mas, na prática, não conseguem) acompanhar o CDI.

Esses fundos somam R$ 490 bilhões do dinheiro de previdência (que totaliza R$ 1,17 trilhões, de acordo com os dados da Anbima de novembro).

Veja um recorte dos fundos com a maior taxa e maior patrimônio líquido (PL) desse grupo:

Só aqui são R$ 22,4 bilhões em fundos com taxa de administração entre 1,75% e 3%. Não faz sentido taxas tão altas para fundos passivos, que não possuem gestão ativa alguma por trás. São mais de R$ 450 milhões em custos, todos os anos, que vão para os bolsos dos banqueiros através de fundos que não batem nem o CDI.

Veja por exemplo o gráfico desses cinco fundos contra o índice, em janelas móveis de um ano de retorno. Vale destacar o período de 20 anos de análise, em que todos ficaram quase 100% do tempo abaixo do CDI:

Se estendermos esse cálculo para a base de R$ 490 bilhões, seriam quase R$ 10 bilhões todos os anos!

A boa notícia é que, assim como você pode trocar aquela camisa larga que recebeu de Natal por algo mais com a sua cara. Isso porque na previdência você conta com a portabilidade. Ou seja, a possibilidade de trocar o seu fundo ruim por outro com custos mais justos e uma rentabilidade melhor, respeitando sempre seu perfil de risco.

Os dois últimos relatórios que os assinantes da série Os Melhores Fundos de Investimento receberam, por exemplo, trouxeram com detalhes esse passo a passo para você contratar uma previdência.

Além disso, eles foram apresentados à carteira completa do mais novo SuperPrevidência Multimercados, FoF (fundo de fundos) lançado neste mês que traz um bom potencial de retorno e pode garantir seu presente do ano que vem

Se ficou até aqui, te desejo boas festas e um ótimo final de ano!

Forte abraço,

Alê Alvarenga

Compartilhe

Dúvidas cruéis sobre declaração de ações no IR: isenção, retificação, mudança de ticker, prejuízos e investimento no exterior

A Dinheirista responde algumas das suas dúvidas mais cabeludas sobre como declarar ações no imposto de renda

Bolsa barata não basta: enquanto os astros locais não se alinham, esses ativos são indispensáveis para a sua carteira

Eu sei que você não tem sangue de barata para deixar todo o patrimônio em ações brasileiras – eu também não me sinto confortável em ver os meus ativos caindo. Mas há opções para amenizar as turbulências internas.

Rodolfo Amstalden: Selic — uma decisão com base em dados, não em datas

Hoje em dia, ao que parece, tudo tem que terminar cedo, e bebidas alcoólicas são proibidas. Por conseguinte, os debates deram lugar a decisões secas e comunicados pragmáticos

Divididos entre o conservadorismo salutar e a cautela exagerada, Copom e Campos Neto enfrentam um dilema

Os próximos passos do Copom dependem, em grande medida, da reação da economia norte-americana à política monetária do Fed

Tony Volpon: Mantendo a esperança nas bolsas americanas

Começamos maio de forma bem mais positiva do que foi abril — sigo uma regra que, se não infalível, tem uma taxa de acerto bastante alta: se o payroll for positivo, o mês será positivo para as bolsas americanas

Meu filho de 30 anos faz mestrado e não trabalha; ele pode ser meu dependente na declaração de imposto de renda?

O filho dela é estudante, e ela arca com suas despesas; será que tem como abatê-las no IR 2024?

Como ganhar dinheiro no mercado financeiro usando um erro na estratégia das seguradoras

É assim que algumas vezes conseguimos capturar ganhos relevantes – como no caso do Bradesco no 4T23, que nos deu um retorno de mais de 500%

LCIs e LCAs ‘obrigam’ investidores a buscar outros papéis na renda fixa, enquanto a bolsa tem que ‘derrotar vilões’ para voltar a subir em 2024

Vale divulga balanço do 1T24 e elétricas sofrem com performance negativa; veja os destaques da semana na ‘De repente no mercado’

Comprei um carro com meu namorado, mas terminamos e ele não me pagou a parte dele; o que fazer para não tomar calote?

Ex-namorado da leitora não pagou a parte dele nem se movimenta para vender o carro; e agora?

Imposto de 25% para o aço importado: só acreditou quem não leu as letras miúdas

Antes que você entenda errado, não sou favorável a uma maior taxação apenas porque isso beneficia as ações das siderúrgicas brasileiras – só que elas estão em uma briga totalmente desigual contra as chinesas

Leia Também

Mais lidas

-

1

Dona do Outback quer sair do Brasil, loterias e acordo bilionário da Rede D´Or e Bradesco Seguros: Confira os destaques do na semana

-

2

Guerra dos chips: Coreia do Sul anuncia pacote de mais de US$ 7 bilhões para a indústria de semicondutores

-

3

Adeus, penny stock: Oi (OIBR3) aprova grupamento de ações na B3. O que isso significa para o acionista?