Investir na renda fixa quando a Selic paga 1% ao mês dá certo? Esta gestora fez as contas – e traz uma estratégia ainda melhor

O retorno de 1% ao mês é talvez a âncora mental mais forte do investidor brasileiro, mas investir com foco nisso vale a pena?

O retorno de 1% ao mês é talvez a âncora mental mais forte do investidor brasileiro, principalmente do mais conservador e afeito às aplicações de renda fixa.

Por isso, quando a Selic cai abaixo de 12% ao ano – fazendo com que os investimentos de menor risco deixem de oferecer a rentabilidade almejada – quem tem dinheiro guardado e muita aversão a risco costuma ficar chateado.

Mas mesmo os investidores que não se importam de tomar risco fogem da renda variável para a renda fixa quando a taxa básica de juros está mais elevada.

Hoje, o Brasil vive um ciclo de cortes de juros, que trouxe a taxa básica de 13,75% ao ano, em agosto de 2023, para os atuais 10,75%, e com expectativa de uma nova queda nesta quarta-feira (08).

Ou seja, há algum tempo os investimentos mais conservadores, que rendem 100% do CDI ou a variação da Selic, já não pagam mais aquele 1% ao mês.

Mas essa estratégia de mirar em um retorno de 1% ao mês é mesmo a mais acertada? Ou melhor, a escolha deste "número mágico" faz sentido, ou é meio arbitrária?

A âncora do 1% ao mês faz sentido?

Quem também se questionou sobre isso e tentou dar uma resposta a essa pergunta em sua carta mensal de maio foi a gestora de ações Ártica, responsável pelo fundo Ártica Long Term FIA.

Liderada por Ivan Barboza e Raphael Castilho, a equipe da Ártica fez, na sua comunicação com os cotistas, um exercício para verificar a eficiência da estratégia de migrar para a renda fixa sempre que a Selic esteja num patamar capaz de fazer as aplicações conservadores pagarem 1% ao mês.

A gestora parte da premissa de que boa parte dos investidores brasileiros – dos iniciantes aos mais abastados – preferem a renda fixa quando o juros estão acima de 12% ao ano e só exploram outras classes de ativos quando as taxas caem abaixo deste patamar, a fim de buscar o almejado 1% ao mês novamente.

A questão colocada é: há racionalidade na escolha de uma taxa de retorno fixa? E nesta de 1% ao mês, especificamente?

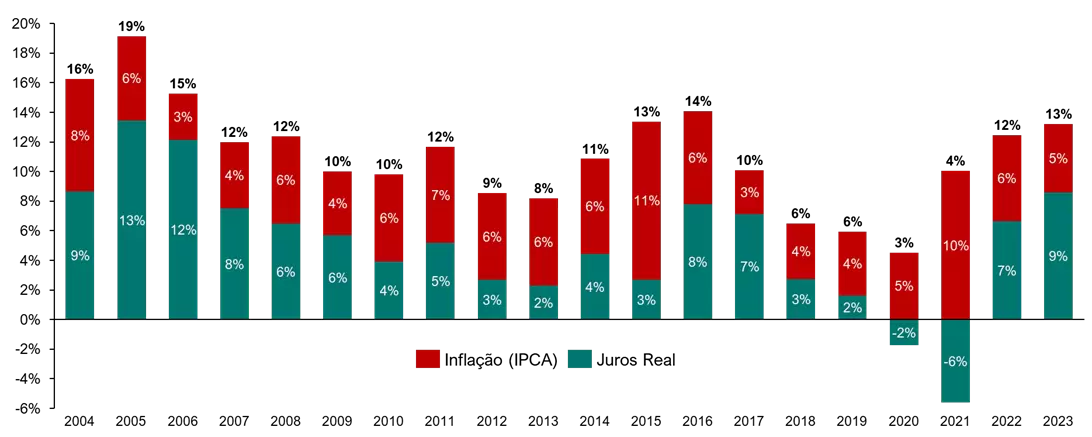

Segundo a Ártica, do ponto de vista histórico, a escolha do 1% ao mês até que fez sentido. A gestora lembra que, nos últimos 20 anos, a média da Selic, foi próxima de 11% ao ano, e é daí que vem a referência do 1% ao mês como sendo a taxa de retorno típica da renda fixa no Brasil.

É claro que a Selic oscilou bastante ao longo dos anos, tendo chegado inclusive a cair abaixo de 2% ao ano em 2020; também houve grande variação na taxa de juro real, isto é, a diferença entre a Selic e a inflação.

"O retorno real, o que verdadeiramente importa para investimentos, é ainda mais volátil que a Selic", escreve a Ártica. Afinal, apenas um ganho real de fato deixa o investidor mais rico, para além de apenas preservar seu poder de compra.

Aliás, embora o juro real tenha sido quase sempre positivo, em dois anos das últimas duas décadas ele foi negativo, como mostra o gráfico a seguir, elaborado pela Ártica e considerando a meta da taxa Selic:

A 'armadilha' da busca por 1% ao mês

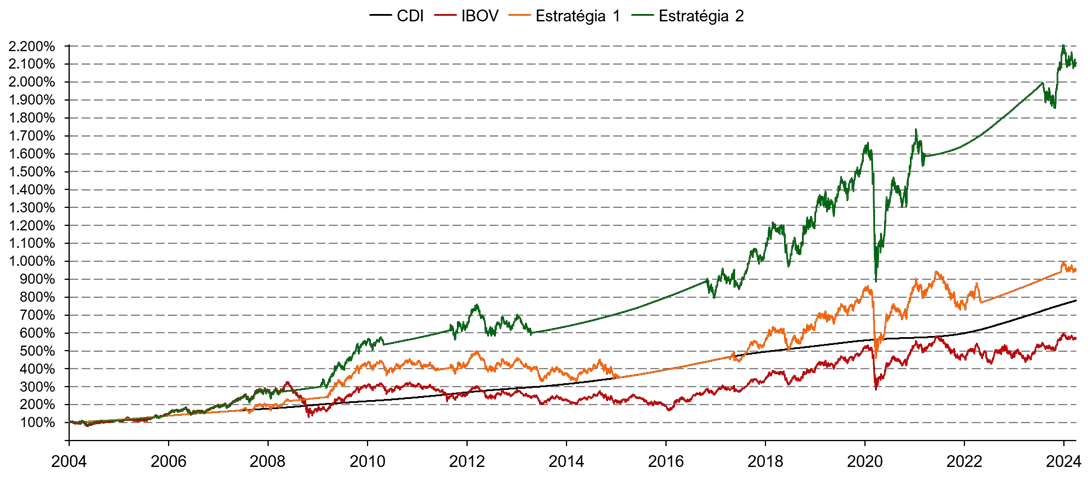

Para testar se a regra intuitiva do investidor brasileiro está correta – isto é, investir em renda fixa quando os juros estão acima de determinado patamar e em bolsa quando os juros estão abaixo desta taxa –, a Ártica simulou o retorno de uma carteira de investimentos que ficasse 100% alocada em renda fixa sempre que a meta para a Selic fosse maior ou igual a 12% ao ano e 100% alocada em renda variável quando a meta da taxa básica caísse abaixo desse patamar.

O retorno adotado para a renda fixa foi a variação do CDI e, para a renda variável, o do Ibovespa, principal índice da bolsa brasileira.

No período entre janeiro de 2004 e março de 2024, pouco mais de 20 anos, a estratégia teve um retorno anual médio de 11,8% ao ano (ou cerca de 1% ao mês), de fato superando tanto o CDI, que rendeu 10,7% ao ano no período, quanto o Ibovespa, que rendeu 9,0% ao ano no período.

Ou seja, de fato essa regra intuitiva do brasileiro deu um resultado positivo a menos nas últimas duas décadas. "Porém, não há um racional claro para usar uma taxa nominal fixa como referência em decisões de alocação ou para que 12% seja o melhor valor para essa taxa", alerta a gestora.

Em outras palavras, por que 12% e não outra taxa? Por sinal, nas simulações da Ártica, a taxa de referência que maximizaria o retorno no período considerado é 11,4% – se tivesse investido tudo em renda fixa quando a meta da Selic estivesse em 11,4% ou acima e tudo em renda variável se os juros estivessem abaixo desta taxa, o investidor teria auferido um retorno médio de 12,50% ao ano no período.

Já se fosse adotada uma taxa de 10% ou 13% como referência para mudar a alocação nessa estratégia, o retorno já teria sido inferior ao CDI.

"A sensibilidade do retorno à taxa exata usada como referência indica a natureza casuística desses resultados e o problema de adotar regras não fundamentadas. Por isso, convém buscar alguma regra mais eficiente, ainda exigindo que seja simples e prática o suficiente para qualquer investidor adotar", diz a carta.

- Existe renda fixa “imune” à queda da Selic? Analista recomenda títulos que podem render bem mais do que o IPCA e do que CDI. Baixe o relatório gratuito aqui.

Em busca de uma regra de bolso com base na taxa Selic

Juros altos tendem a derrubar os preços das ações, primeiro porque dificultam o crescimento econômico ao encarecer o custo do crédito, segundo porque tornam a renda fixa mais atrativa, fazendo com que o investidor passe a exigir uma taxa de retorno maior na renda variável, a fim de compensar o risco em relação à renda fixa.

Assim, se o fluxo de caixa de uma empresa permanecer o mesmo, com a Selic mais alta, os preços das suas ações precisam cair para que estes retornos fiquem atrativos. As ações, então, ficam baratas.

"Dessa maneira, a estratégia mais eficaz seria investir em renda variável quando os juros estiverem em seu patamar máximo e voltar para renda fixa no patamar mínimo dos juros. O problema é que máximas e mínimas de juros não são fáceis de se prever, tornando essa estratégia pouco implementável na prática", diz a carta da Ártica.

Assim, a gestora propõe uma alternativa mais factível a essa estratégia: priorizar o investimento em renda variável quando os juros estiverem começando a cair e priorizar a renda fixa quando as taxas estiverem começando a subir. Afinal, uma vez iniciado um ciclo, o Banco Central começa a dar mais previsibilidade sobre a trajetória dos juros.

A partir dessa ideia, a gestora simulou o que aconteceria se o investidor alocasse 100% da carteira em ações no início de um ciclo de cortes na meta da Selic (ou seja, com a taxa próxima da máxima) e migrasse a totalidade do seu portfólio para renda fixa quando a meta da Selic estivesse no início de um ciclo de altas (isto é, próxima da mínima) – algo contraintuitivo e diferente do que os investidores costumam fazer.

Com essa estratégia, o retorno anual médio do investidor teria sido de 16,3% ao ano nos últimos 20 anos, bem mais do que os 11,8% da estratégia do 1% ao mês. Confira o gráfico com os resultados das simulações das duas estratégias e os desempenhos do CDI e do Ibovespa no período:

"Também ressaltamos como investir em renda variável pode levar a retornos substancialmente maiores do que apenas manter todo o patrimônio alocado em renda fixa, mesmo nessa análise em que usamos o Ibovespa como referência para retorno da renda variável", observa a gestora, na carta.

A Ártica lembra que simplesmente investir em um veículo atrelado ao Ibovespa é uma estratégia totalmente passiva, em que se seleciona apenas as ações mais negociadas do mercado, sem preocupação de escolher necessariamente as melhores empresas para se investir.

Em seguida, dão o exemplo do retorno do próprio fundo da casa, o Ártica Long Term FIA, que tem uma gestão ativa e apresentou um retorno médio anual de 30,5% ao ano (21,6% ao ano acima da inflação), nos seus 11 anos de existência.

VEJA TAMBÉM: O choque de realidade de CAMPOS NETO: como ficam BOLSA e RENDA FIXA? I TOUROS E URSOS

Conclusões

O exercício da Ártica leva em consideração uma alocação um tanto radical, uma vez que o investidor está sempre concentrado em uma única classe de ativos, sem qualquer diversificação entre classes, o que não é o ideal do ponto de vista do risco, embora tenha funcionado no período estudado em termos de retorno.

Ele é feliz, no entanto, em mostrar que considerar a trajetória da Selic para priorizar uma classe de ativos em relação às outras a depender da trajetória de juros pode fazer sentido.

A Ártica termina sua carta propondo uma estratégia de investimentos simples a partir dessa visão, mas que também leve em conta o fator risco.

Para a gestora, a melhor estratégia não é determinar uma taxa de retorno alvo fixa (por exemplo, 1% ao mês ou 12% ao ano), como o investidor pessoa física tende a fazer, intuitivamente.

Isso porque essa estratégia levaria o investidor a se acomodar na renda fixa nos momentos de juros altos, que são geralmente aqueles em que há mais oportunidades no mercado, uma vez que é quando os ativos de risco justamente ficam mais baratos.

Por outro lado, o investidor seria levado a correr riscos apenas quando os juros estão baixos, a fim de sair "em busca do 1% perdido", que é justamente quando os prêmios dos ativos de risco ficam menores.

Assim, a melhor estratégia, para os gestores da Ártica, é priorizar os ativos de risco quando o mercado estiver pessimista e os juros estiverem altos e voltar para as classes mais conservadoras, como renda fixa pós-fixada, quando o mercado estiver otimista e os juros estiverem baixos.

"Pode parecer contraintuitivo por ser o inverso do que a maioria dos investidores faz, mas lembre-se que é dos erros da maioria dos investidores que vêm os retornos extras da minoria de investidores muito bem-sucedidos", conclui a Ártica, citando frases célebres de grandes investidores que apontam neste sentido:

“Seja receoso quando os outros estão gananciosos e ganancioso quando os outros estão receosos.” – Warren Buffett

“Quando o mundo só quer comprar títulos do Tesouro, você quase pode fechar os olhos e comprar ações.” – Michael Steinhardt

“A melhor hora para comprar uma casa é quando mais ninguém quer uma.” – John Maynard Keynes

Compartilhe

O Brasil vai virar a Turquia? Veja por que você deveria ter títulos indexados à inflação na carteira (e agora é uma boa hora de comprar)

Estudo da TAG Investimentos analisa se a inflação brasileira pode se descontrolar, mas o juro real ficar negativo, como ocorre no país europeu

Sem IPOs e com restrições a CRIs, CRAs, LCIs e LCAs, renda fixa domina emissões no 1º semestre; debêntures batem recorde de captação

Ofertas no mercado de capitais totalizaram R$ 337,9 bilhões no período, sendo que R$ 206,7 bilhões corresponderam a debêntures; ofertas de ações totalizaram apenas R$ 4,9 bilhões

Mapfre Investimentos lança fundo de renda fixa de baixo risco para investir em CDBs e outros títulos bancários; foco é superar o CDI

Primeiro fundo lançado pela gestora em dez anos atende demanda de clientes por produtos conservadores em momento de mercado adverso

Dobradinha no Tesouro Direto: Itaú BBA recomenda combinação de Tesouro Selic e título público prefixado para julho

Veja as recomendações de títulos públicos do banco para este mês

Tesouro Direto na bolsa: BTG Pactual e TEVA Índices lançam o fundo PACB11, ETF de títulos públicos de longuíssimo prazo

Fundo com cotas negociadas em bolsa acompanha índice composto por títulos Tesouro IPCA+ com Juros Semestrais de prazos superiores a 14 anos

Renda fixa do mês: os melhores títulos públicos e privados para investir em julho, segundo o Santander, BTG e XP

Bancos apostam nos prefixados e atrelados à inflação para o mês, mas atrelados à Selic e ao CDI ainda seguem atrativos pela falta de perspectiva de queda de juros até o final do ano

Renda fixa conservadora se manterá atrativa no 2⁰ semestre, mas Tesouro Direto abriu oportunidades de retorno alto

Sem perspectiva de queda nos juros até o fim do ano, títulos atrelados à Selic seguem atrativos, mas investidor pode “travar” retornos elevados em prefixados e indexados à inflação; veja onde investir na renda fixa até o fim do ano

Os fundos de renda fixa com ‘dupla isenção de IR’: uma conversa sobre FI-Infras com Aymar Almeida, gestor da Kinea

O podcast Touros e Ursos recebe o gestor do KDIF11, maior e mais antigo fundo de debêntures incentivadas com cotas negociadas na bolsa brasileira, para falar sobre a perspectiva para os FI-Infras

A farra das LCI e LCA continua? Investimentos em títulos isentos sobe 9,1% em 2024 — mesmo após mudança nas regras

Alocação das pessoas físicas em títulos isentos de Imposto de Renda chegaram a R$ 1,12 trilhão entre janeiro e abril deste ano

Exclusivo: Gestoras de fundos imobiliários assumem empreendimentos da Seed e evitam calote de CRIs lastreados em imóveis de luxo

Seed usou CRIs para financiar parte de seus projetos, mas atrasos em obras levaram gestoras a buscar meios de mitigar problemas