Juro real de volta aos 6%: com bolsa na pior e dólar nas alturas, essa é uma nova oportunidade?

Uma regra prática comum para investimentos em renda fixa no Brasil sugere vender títulos quando os juros reais atingem 3% e comprá-los a 6%

Os ativos brasileiros enfrentam uma fase de deterioração notável, evidenciada por uma combinação desafiadora de elementos: a bolsa de valores em queda, o dólar e as taxas de juros em alta.

Curioso notar que nem o avanço nos preços das commodities, em especial o petróleo, se traduziu em melhoria de performance para os ativos locais.

De certo modo, preocupações fiscais, manifestadas através de altos juros reais (com a NTN-B 2035 circulando em torno de impressionantes 6%), e a significativa retração de investimentos estrangeiros na bolsa (com saídas que somam R$30 bilhões no ano) têm impactado negativamente a valorização dos ativos domésticos. Esse cenário é agravado pelo adiamento do corte de juros pelo Federal Reserve.

Uma regra prática comum para investimentos em renda fixa no Brasil sugere vender títulos quando os juros reais atingem 3% e comprá-los a 6%.

Esta estratégia busca equilibrar expectativas, evitando perspectivas excessivamente otimistas ou pessimistas sobre o futuro econômico do país.

Um olhar aprofundado nos juros

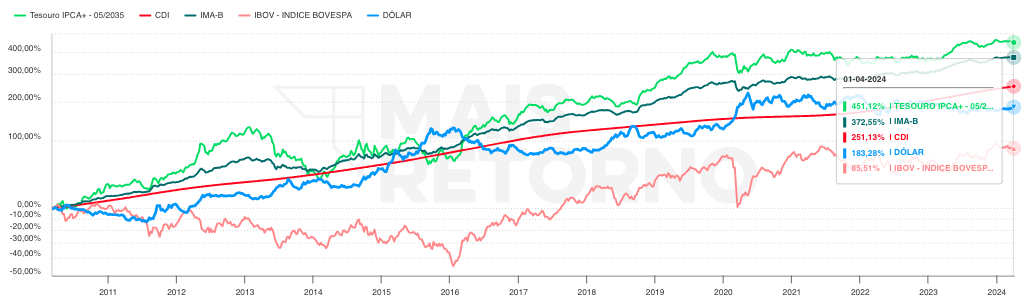

A trajetória dos juros reais, particularmente evidenciada pelo desempenho do Tesouro IPCA com vencimento em 2035, oferece suporte empírico a essa abordagem simplificada, mas estrategicamente válida.

Observe como o título IPCA+ com vencimento em 2035 se destaca no mercado, demonstrando uma performance superior em relação a muitos de seus pares desde 2010. E agora voltamos para um patamar interessante de juro real.

Ao analisar os fatores por trás do aumento dos juros, destacam-se algumas das principais razões:

- A recente baixa demanda por títulos;

- Uma inflação persistente combinada com uma atividade econômica que supera as expectativas;

- O ambiente internacional limitante, especialmente a impossibilidade de redução das taxas de juros nos EUA, que restringe a margem para cortes no Brasil; e

- As preocupações fiscais domésticas que afetam negativamente as expectativas de inflação.

Esses elementos são cruciais na compreensão da dinâmica atual dos juros, embora existam outros fatores em jogo. Uma análise detalhada dessas questões é essencial para entender plenamente o cenário econômico vigente.

A falta de comprador

A escassez de interesse pela aquisição de títulos públicos, por exemplo, pode ser atribuída, entre outras coisas, à ausência de compradores atraídos, motivando uma revisão acerca dos títulos isentos de impostos.

Estes foram criados para promover o financiamento em setores vitais como o agronegócio e o imobiliário, beneficiando-se de incentivos fiscais. Em um cenário desses, a procura por títulos públicos se torna menos atraente, a não ser que estes ofereçam retornos mais elevados.

No entanto, o panorama sofreu alterações importantes recentemente. Algumas decisões do Conselho Monetário Nacional (CMN) introduziram novas normas para a emissão de títulos de renda fixa isentos de impostos voltados ao agronegócio e ao setor imobiliário, incluindo modalidades como LIG, LCI, LCA, CRI e CRA.

O que isso significa?

Agora, apenas empresas com mais de dois terços de sua receita proveniente destes setores estão habilitadas a emitir CRIs e CRAs. Além disso, o prazo mínimo para LCAs e LCIs, oferecidas por instituições financeiras, foi ampliado de 90 dias para 9 e 12 meses, respectivamente.

As novas diretrizes já estão impactando o mercado: após um aumento de até 50% no volume de títulos bancários em 2023, houve uma queda acentuada nas emissões em fevereiro e março, seguindo as limitações impostas pelo CMN, com reduções de até 64% nas emissões de LCIs e LCAs.

Essa transformação no mercado de títulos isentos de impostos, combinada à conjuntura de taxas de juros mais baixas, sugere um potencial de diversificação de investimentos no Brasil, adaptando-se às novas condições.

A resiliência de atividade e o problema da inflação: juro neutro é novo normal?

Nas últimas semanas, o cenário global financeiro se ajustou significativamente, com investidores recalibrando suas expectativas em torno da flexibilização da política monetária dos Estados Unidos.

Surpreendentemente, tanto a atividade econômica quanto a inflação global têm excedido previsões. O mercado de trabalho, por exemplo, tanto no Brasil quanto nos EUA, demonstra robustez.

Os olhares se voltam agora para os próximos indicadores, que definirão as tendências dominantes. Isso nos leva a questionar se estamos adentrando uma nova dinâmica pós-pandemia, caracterizada por inflação elevada e, por conseguinte, uma taxa de juros neutra mais alta. Tal cenário é plausível.

Independentemente disso, o ambiente atual sugere a necessidade de taxas de juros mais altas no curto prazo, afetando as curvas de juros globalmente.

Notavelmente, os rendimentos dos títulos públicos americanos de 10 anos, que já haviam alcançado 3,80% no final do ano passado, ultrapassaram recentemente os 4,30%. Este movimento repercute globalmente, influenciando também o mercado brasileiro.

O ciclo de flexibilização dos juros

A persistência elevada da inflação tem desafiado as expectativas de uma rápida convergência para as metas estabelecidas, impactando negativamente o cronograma previsto para a redução das taxas de juros nos Estados Unidos e interferindo no processo de ajuste monetário já iniciado no Brasil.

Essa situação tem obscurecido as projeções sobre o futuro do ciclo de política monetária, com a curva de juros refletindo a antecipação de uma postura mais restritiva por parte do Banco Central, evidenciada pela expectativa de manutenção da Selic em torno de 9,75% ao longo deste ano.

Apesar das projeções atuais, persiste a esperança de que a taxa básica de juros brasileira possa ser reduzida a níveis inferiores, embora tal ajuste possa ocorrer de maneira mais gradual a partir de junho, conforme indicado pelas futuras leituras da inflação.

Há debates sobre a potencial execução de dois ciclos de corte da Selic: um iminente em 2023, almejando 9,5% ao ano, e um subsequente em 2025, que possivelmente reduziria a taxa para abaixo de 9%, condicionado à evolução dos indicadores econômicos.

Contudo, minha análise sugere a probabilidade de um único ciclo contínuo de redução, mirando uma Selic de 9%, mesmo que tal desfecho demande um período mais extenso do que inicialmente previsto. A incerteza gerada por esse cenário tende a provocar elevações ao longo da curva de juros.

O risco fiscal

O cenário fiscal brasileiro representa uma peça chave no panorama econômico atual, destacando-se pela urgência do governo em submeter ao Congresso Nacional, até o dia 15 de abril, a proposta para a Lei de Diretrizes Orçamentárias (LDO) de 2025, sob a liderança da ministra Simone Tebet.

O debate será fortemente influenciado pelo contexto político atual e pelos eventos recentes que marcaram o Congresso.

A recepção fria a um leilão recente de títulos NTN-B, que oferecem retornos reais, destacou-se negativamente no ano pela pouca liquidez e pelas altas taxas de juros demandadas pelos investidores, revelando a hesitação do Tesouro em assumir novas dívidas sob tais condições.

Na ausência de uma diretriz fiscal clara, a atenção se desloca para a política monetária. O mercado, no momento, espera uma taxa Selic de aproximadamente 9,75% para o ano corrente, antecipando ajustes na gestão das taxas de juros. Existe a expectativa de que a Selic possa ser reduzida para níveis inferiores, ainda que o ritmo de flexibilização possa ser desacelerado a partir de junho.

- VEJA TAMBÉM: Onde investir em abril? Os maiores especialistas respondem da casa respondem!

Uma janela de oportunidade

A falta de clareza em aspectos como intervenções governamentais na economia, o temor de uma guinada populista para elevar a popularidade do governo, inconsistências no discurso presidencial e as reações a surpresas positivas na arrecadação fiscal têm intensificado a ansiedade do mercado.

Essa atmosfera de incerteza contribui para um prêmio de risco elevado nos títulos do Tesouro Nacional, com papéis vinculados à inflação apresentando rendimentos reais na casa dos 6%.

Enquanto existe a previsão de um ajuste negativo no curto prazo, o panorama de longo alcance se revela promissor, convidando à reflexão sobre estratégias de investimento ponderadas.

A escolha por títulos longos, como os IPCA+ de 2035, 2045 e 2055, que garantem pagamentos semestrais de juros, se destaca como uma opção vantajosa. O que antes poderia ser visto com certa reserva, agora se transforma em uma alternativa atraente, refletindo uma mudança significativa no mercado.

- Matheus Spiess cravou: esse é o momento de investir em renda fixa IPCA+. E você pode conferir GRATUITAMENTE as melhores oportunidades para investir AGORA e surfar o momento do ciclo de juros. Clique aqui para acessar a carteira recomendada pela Empiricus Research.

Compartilhe

Com mundo de olho na abertura dos Jogos Olímpicos, mercado aguarda PCE para o pontapé inicial na bolsa

Além de Wall Street, Ibovespa também repercute hoje os números do Governo Central e o balanço da Vale no segundo trimestre

“Caçadores de ações”: a empresa que ainda está fora do radar dos investidores, mas é por pouco tempo

A ótima prévia operacional nos deixa mais confiantes de que essa companhia está no caminho certo para voltar a dar lucro ainda em 2024, podendo inclusive se tornar uma boa pagadora de dividendos para quem tem paciência e pensa no longo prazo

Bugs, bolhas e tecnologia: Big techs azedam o clima nas bolsas em dia de PIB dos EUA e de IPCA-15

Ibovespa ainda tem que lidar com petróleo e minério de ferro em queda e dólar em alta com mercado à espera do balanço da Vale

Rodolfo Amstalden: Obrigado, mas não, obrigado

Recentemente, a startup de cibersegurança Wiz deixou passar uma oferta de US$ 26 bilhões feita pela dona do Google

A maionese desanda na bolsa: Big techs e minério de ferro pesam sobre os mercados internacionais e Ibovespa paga a conta

Enquanto resultados trimestrais da Tesla e da dona do Google desapontam investidores, Santander Brasil dá início à safra de balanços dos bancões por aqui

Tudo o que você precisa saber sobre os ETFs de Ethereum (ETH) que acabaram de ser lançados

Segue um dashboard da Bloomberg mostrando as gestoras que estão criando seus respectivos ETF´s de Ether, tickers, taxas, exchanges de negociação e custodiantes

Ibovespa fica a reboque do exterior antes dos balanços das big techs

Enquanto temporada de balanços ganha tração em meio a agenda fraca, Ibovespa se prepara para os resultados dos bancões

Uma rotação setorial está em andamento — e ela conversa com o ‘Trump Trade’

Rotação setorial coincide com esgotamento da valorização das ‘big techs’ em Wall Street e inflação desacelerando nos EUA

Felipe Miranda: Erro de design na indústria de multimercados

O que aconteceu para os conhecedores de política monetária restritiva perderem tanto dinheiro no começo de 2024?

O poder dos fatos novos: Ibovespa reage a desistência de Biden e corte de juros na China

A bolsa brasileira tem pela frente uma agenda carregada, com os balanços da Vale e do Santander e o IPCA-15; lá fora, PCE é o destaque