Imposto de Renda: se você ganha até R$ 4,6 mil por mês deveria estar isento; saiba como gerar até 56% de ‘desconto’ em parte da sua declaração

Descubra como lei dos anos 2000 garante que contribuintes não tenham que esperar pelo governo para pagar menos imposto

Todos os anos, entre março e abril, os brasileiros precisam preencher a sua declaração de Imposto de Renda. E a cada ano que passa mais pessoas entram para a lista de contribuintes, não porque estamos enriquecendo, mas por uma defasagem na tabela do IR.

Desde 2016, quando foi atualizada parcialmente durante o governo de Dilma Rousseff, não houve reajustes na tabela. Isso sem contar que o último ajuste integral foi há 27 anos atrás, em 1996.

Assim, a Unafisco Nacional (Associação Nacional dos Auditores Fiscais da Receita Federal) estima que a tabela de Imposto de Renda tenha uma defasagem acumulada de aproximadamente 146%.

Segundo projeções da FecomercioSP, nas condições ideais, quem ganha até R$ 4.682,95 mensal deveria estar isento. Atualmente, quem ganha R$ 1.903,98, ou seja 1,5 salários, já é obrigado a realizar a declaração anual de Imposto de Renda.

Uma das propostas de campanha do atual presidente era a isenção de IR para quem ganha até R$ 5 mil por mês. Contudo, o projeto ainda tramita no Congresso Nacional e dificilmente será aprovado em 2023.

Mas o que poucas pessoas sabem é que não é necessário esperar que o governo realize uma nova atualização na tabela de IR para pagar menos imposto. Existe uma lei dos anos 2000 que garante até 56% de “desconto” para quem ganha até R$ 4.682,95 por mês e investe neste ativo.

Ao utilizar esta estratégia você pode conseguir não apenas um belo “desconto” no Imposto de Renda, mas também vai poder “turbinar” o seu patrimônio.

A seguir, explico com mais detalhes qual é essa estratégia e como aprender o passo a passo para executá-la.

Entenda a defasagem na tabela do Imposto de Renda

A atualização da tabela do Imposto de Renda sempre volta à discussão no início do ano. Como já disse anteriormente, a última correção integral aconteceu em 1996. Na época, o salário mínimo era de R$ 122,00 e quem ganhava até 9 salários estava isento.

Entretanto, sem a devida atualização, essa proporção foi reduzindo e hoje quem ganha 1,5 salários já é obrigado a contribuir.

Se você fez as contas, 9 salários mínimos em 1996 eram R$ 1.008,00 e atualmente 1,5 salários são R$ 1.903,98.

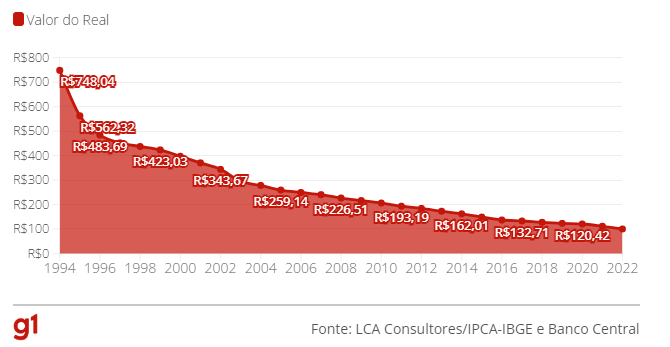

Olhando os números, parece que estamos ganhando mais, mas veja só o gráfico abaixo, ele mostra quanto precisaríamos gastar em 2022 para comprar o mesmo que era possível comprar com apenas R$ 100,00 entre 1994 e 2022:

Em 1996, ano do último reajuste da tabela do Imposto de Renda, com R$ 100 era possível comprar algo que em 2022 custaria R$ 483,69. Ou seja, ao longo dos anos perdemos poder de compra por conta da inflação.

Em outras palavras, quem ganha R$ 1.903,98 hoje consegue comprar muito menos do que quem ganhava R$ 1.008,00 há 27 anos. Assim, exigir que quem recebe 1,5 salários por mês declare Imposto de Renda é o mesmo que cobrar dos mais pobres cada vez mais imposto.

E por que a tabela não é atualizada todos os anos?

Se a inflação continua corroendo o nosso poder de compra, o ideal seria que todos os anos a tabela de contribuição para o Imposto de Renda fosse atualizada.

Entretanto, esbarramos em um impasse. Se a correção da tabela do Imposto de Renda fosse realizada hoje, aproximadamente 30 milhões de brasileiros estariam isentos.

Além disso, muita gente que hoje paga a alíquota máxima passaria a pagar menos. Isso representaria um déficit de aproximadamente R$ 240 bi na arrecadação da União.

Por esse motivo, o ministro do trabalho, Luiz Marinho, defende a isenção gradual. Ou seja, até que a atualização da tabela chegue para quem ganha R$ 5 mil por mês, como prometeu o presidente Lula, pode levar algum tempo.

VOCÊ NÃO PRECISA ESPERAR O GOVERNO MUDAR AS REGRAS DO IR: VEJA AQUI COMO PAGAR MENOS IMPOSTO

Como conseguir ‘desconto’ de até 56% em parte do Imposto de Renda?

Eu sei que a declaração de Imposto de Renda por si só já é um tema complicado que envolve diversas variáveis. Mas para conseguir um “desconto” maior no imposto devido são necessárias duas coisas: investir em previdência privada e realizar a declaração no modelo completo.

Por lei, investir em previdência privada garante a dedução fiscal de até 12% da renda tributável. Para isso é necessário aportar essa parcela dos seus ganhos anuais em um fundo de previdência privada do plano PGBL.

Ao investir em fundos de previdência com essas características, você consegue postergar o pagamento de parte do IR devido. E, ainda, tem a chance de pagar uma alíquota menor.

Por exemplo,uma pessoa que ganha mais de R$ 56 mil por ano (ou cerca de R$ 4.682,95 por mês), já está na faixa de 27,5% da tabela do IR. Apesar disso, apenas parte da renda que exceda o limite estipulado pela tabela, isto é, R$ 53.565,72 por ano, será tributado com a alíquota máxima.

Dessa forma, podemos assumir que a alíquota efetiva deste contribuinte é de 22,5% (a segunda faixa mais alta), mas ainda assim, estamos falando de uma ‘porrada’ de imposto todos os anos. Contudo, se este contribuinte investir 12% da sua renda bruta em previdência privada, ele deixará de pagar 22,5% de IR sobre até R$ 6.720,00.

Ao invés disso, vai pagar apenas uma alíquota que pode chegar a 10% apenas quando fizer o resgate da previdência privada.

Ou seja, é possível trocar uma alíquota efetiva de 22,5% por uma de 10%, a menor alíquota possível em investimentos. Isso significa um “desconto” de 56% em parte do seu Imposto de Renda.

GUIA GRATUITO: VEJA COMO INVESTIR PARA BUSCAR ‘DESCONTO’ NO IMPOSTO DE RENDA

Você também pode ter a oportunidade de ‘turbinar’ o seu patrimônio

Conseguir um “desconto” em parte do seu Imposto de Renda é um dos benefícios de investir em previdência privada. Esse tipo de ativo também pode ser um acelerador da sua aposentadoria.

Isso porque esse tipo de investimento conta com incentivos tributários importantes:

- Inexistência de come-cotas;

- Alíquota de IR de apenas 10% para aplicações no regime regressivo com duração igual ou superior a 10 anos.

Ou seja, o dinheiro que seria descontado continua rendendo na sua previdência, acelerando a construção de patrimônio para a sua aposentadoria.

Mas para isso, você não pode investir em qualquer previdência privada…

Por mais que seja um investimento bastante tradicional, na prática, os brasileiros sabem pouco sobre previdência privada. Para se ter uma ideia, segundo Raio X Anbima de 2022 apenas 4,6% da população conta com esse tipo de investimento para o futuro.

Assim, é normal não saber das possibilidades que a previdência oferece. A maioria do dinheiro depositado em previdência no Brasil ainda está em fundos que investem apenas em renda fixa.

Na prática, o investidor paga caro para investir em um fundo cuja rentabilidade é comparável à do Tesouro Selic, título público disponível no Tesouro Direto, que você pode comprar em várias corretoras sem pagar taxa de administração e correndo pouquíssimo risco.

É um resquício do passado, quando esses produtos não tinham tantas boas opções na prateleira.

Felizmente, o mercado evoluiu.

Por isso, antes de sair por aí comprando o primeiro fundo de previdência privada que você encontrar, saiba que existem ao menos 150 títulos que não valem o seu dinheiro.

Bruno Mérola, analista da Empiricus Research, preparou uma lista com os 150 piores fundos de previdência para você passar longe (veja aqui).

E para te ajudar a encontrar o título de previdência privada ideal para o seu perfil, a Empiricus Investimentos liberou como cortesia o Guia da Previdência Privada.

Neste material você vai encontrar tudo o que precisa saber para investir nesse ativo com segurança. Entre os assuntos abordados você vai descobrir:

- Vantagens de ter um plano de Previdência;

- Como escolher o melhor plano para você: PGBL ou VGBL;

- Regimes de tributação: progressivo ou regressivo;

- Como usar a Previdência para aumentar sua restituição do Imposto de Renda.

- Planilha financeira para calcular quanto você precisa investir.

BÔNUS: Os 4 melhores fundos para investir em previdência privada.

Clique neste link ou no botão abaixo para acessar o guia gratuitamente:

Compartilhe

MP de Lula prejudicou Auren (AURE3), Engie (EGIE3) e Eletrobras (ELET3)? Saiba se ainda vale a pena investir no setor elétrico

MP 1.212/2024 prorroga por três anos subsídios para que projetos renováveis tenham desconto nas tarifas de transmissão, o que, segundo analista, traz desequilíbrio para o setor elétrico

Ibovespa ainda tem esperança: na contramão do pessimismo do mercado, gestor diz que índice pode chegar a 170 mil pontos – veja outras ‘previsões’

Gestor diz o que esperar para o Ibovespa, Bitcoin, ações americanas, preço do petróleo, taxas de juros e mais; veja como ‘calibrar’ seus investimentos para os próximos meses

Seu primeiro FII para viver de renda: por que este fundo imobiliário é fundamental para buscar renda passiva

Ativo está em lista de fonte de renda tradicional, mas plano completo com meta de R$ 10 mil mensais no longo prazo conta com 11 produtos distintos

Balanço ‘agridoce’ para Zuckerberg? Analista que havia apostado em Meta (M1TA34) vê ações da empresa caindo e toma decisão; confira

Projeções mais contidas da Meta para os próximos trimestres colocam otimismo de analista à prova -e agora?

Enquanto Petrobras (PETR4) libera dividendos ‘travados’, junior oils chamam atenção de investidores; o que vale mais a pena?

Dividendos extraordinários estão retidos desde março; confira outras opções para investir agora

Empresário brasileiro desenvolve ferramenta que pode multiplicar investimento em até 285%; veja como acessar

Você pode ‘copiar e colar’ os resultados do trader que já transformou R$ 5.000 em R$ 19.250, mesmo sem nenhuma experiência

Não era o Halving: principal ‘gatilho’ para a alta do Bitcoin ainda deve ser disparado

Embora a criptomoeda mais famosa do mundo tenha subido mais de 43% no acumulado do ano, há espaço para mais valorizações, segundo especialistas

‘Salário extra’ com fundos imobiliários? Acesse estratégia para poder ver um ‘pinga-pinga’ recorrente na sua conta de até R$ 2 mil por mês

Investir em fundos imobiliários pode ser uma boa tática para os investidores que buscam viver de renda passiva; entenda

É hoje: analistas dizem ao vivo o que fazer com a ação da Vale (VALE3) após o balanço do 1T24; veja como assistir

Após a divulgação do balanço do 1º trimestre de 2024, analistas se reúnem em programa ao vivo para debater se é hora de comprar ou vender a ação da Vale (VALE3); acompanhe

Bitcoin pode ‘estacionar’ e ser superado pelas altcoins, afirma especialista; veja as 5 criptomoedas recomendadas para aproveitar a altseason

Depois dos últimos halvings, criptomoedas alternativas entregaram valorizações mais expressivas que o bitcoin – veja as cinco com maior potencial, segundo a Empiricus