A Vivo (VIVT3) e sua estabilidade à prova de crise nos mostram: negócios chatos não são maus negócios

A Vivo (VIVT3) manteve suas receitas praticamente estáveis nos últimos anos. Ainda assim, esse ‘negócio chato’ gera muito valor ao acionista

Um velho colega de mercado costumava me dizer o seguinte, sempre que conversávamos sobre alguma empresa de utilidade pública: "investir em utilities é tão 'emocionante' quanto assistir grama crescer. Odeio esses negócios!"

Caso não saiba, são aquelas empresas de saneamento ou do setor elétrico (distribuição e transmissão de energia). Em comum, essas companhias normalmente têm receitas que crescem pouco e lucros que não fazem os nossos olhos brilharem, o que acaba afastando vários potenciais investidores.

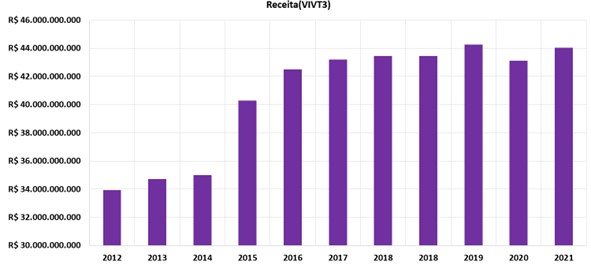

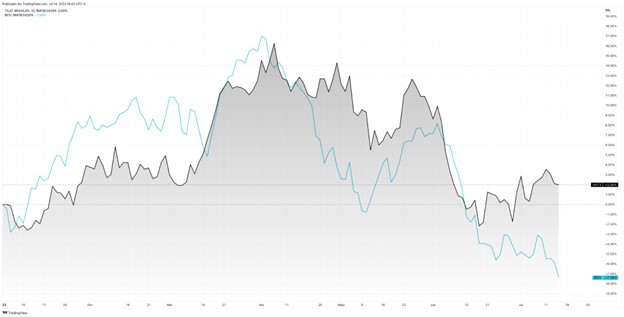

Apesar de não serem utilities puras, as empresas de telecomunicações têm várias similaridades com as elétricas e as de saneamento, inclusive a falta de emoção. Basta observar o gráfico de receitas da Vivo (VIVT3), abaixo, para entender o que eu estou falando.

As receitas praticamente não crescem desde 2016. Mas quem disse que não vale a pena investir nesses ativos?

Vivo (VIVT3): falta emoção, sobra geração de caixa

Se falta emoção, sobra estabilidade para os resultados dessas empresas, mesmo em períodos de recessão. Repare no gráfico de receitas da Vivo (VIVT3) que nem a chegada da pandemia, em 2020, impactou o faturamento.

Com ou sem pandemia, as pessoas continuam falando no celular, utilizando o 4G, navegando pela internet ou assistindo TV por assinatura. Essa estabilidade de resultados permite a essas companhias serem ótimas pagadoras de dividendos.

Leia Também

No entanto, existe uma grande diferença entre a Vivo e uma empresa de saneamento, como a Sabesp: ela tem concorrentes. Por isso, se a Telefônica Brasil quiser manter essa estabilidade de resultados, ela precisa fornecer um serviço bom — caso contrário a Tim e a Claro vão se aproveitar.

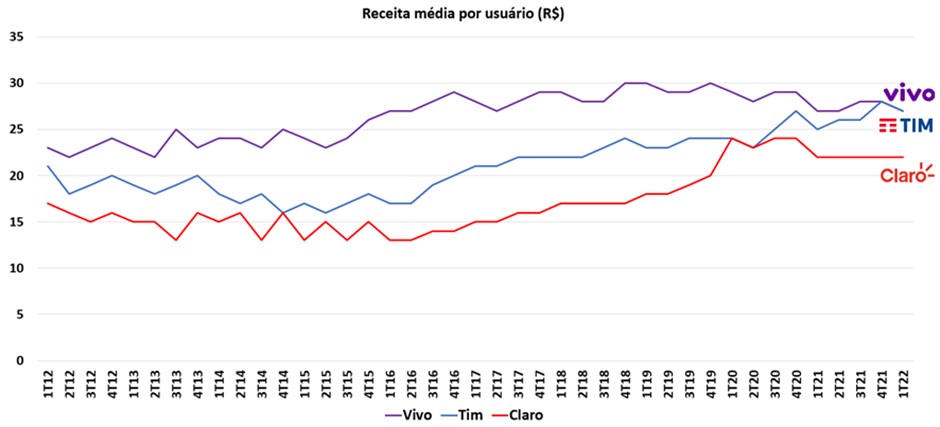

Para se proteger das concorrentes, hoje a Vivo tem a melhor cobertura de dados do país e um índice de reclamações bem abaixo das duas principais rivais, o que tem ajudado a companhia a atrair clientes mesmo já tendo o maior market share do segmento de móveis e sendo historicamente a empresa que mais cobra por usuário na média (ARPU).

Vai deixar de ser monótono

Enquanto não consegue ter um aumento relevante de receitas, a Vivo (VIVT3) vai tentando reduzir ao máximo os seus custos, utilizando muita automação e tecnologia para isso.

Com isso, mesmo com receitas praticamente estagnadas, ela tem conseguido aumentos interessantes de Ebitda, o que também tem permitido pagamentos de, em média, 5% de dividend yield desde 2017.

Hoje, a Vivo negocia por menos de 4,5x EV/Ebitda, um patamar bem abaixo da média histórica, por conta dos receios de uma possível recessão global. Mas eu já mostrei que, mesmo nos piores momentos, esse negócio permanece estável e pagando bons dividendos para os acionistas.

E como ela tem se esforçado para prestar um bom serviço e defender a sua base de clientes, não vejo grandes riscos negativos para essa estabilidade de resultados pela frente. O que eu vejo, na verdade, são riscos positivos.

- ESTÁ GOSTANDO DESTE CONTEÚDO? Tenha acesso a ideias de investimento para sair do lugar comum, multiplicar e proteger o patrimônio.

Vivo (VIVT3): novas oportunidades

Se os últimos dez anos não foram muito empolgantes para a receita da Vivo (VIVT3), existem algumas oportunidades que podem finalmente trazer um pouco de emoção para essa história monótona.

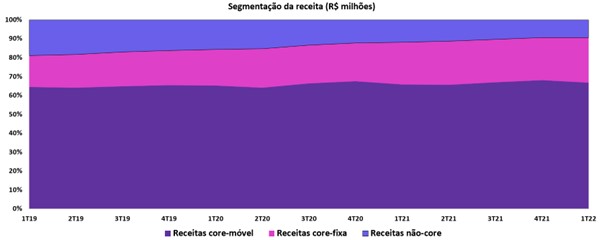

A fibra ainda tem uma penetração pequena no mercado, mas tem permitido à Vivo oferecer serviços mais estáveis, mais rápidos e por preços mais altos também.

Por enquanto, esses novos serviços (receitas fixas core) não têm contribuído para melhorar os resultados, porque alguns serviços antigos (não-core) estão sendo cancelados e têm atrapalhado o resultado consolidado.

Esses serviços antigos são, principalmente, as linhas de telefone fixo e TV por satélite. Por enquanto, como eles ainda representam 10% da receita, os cancelamentos seguem atrapalhando o crescimento consolidado.

No entanto, daqui a alguns trimestres, esses serviços serão praticamente irrelevantes e a Vivo estará livre para voltar a crescer novamente – e, quem sabe, merecer até uma reprecificação por isso.

Isso sem falar no 5G, que promete ser uma revolução de velocidade e estabilidade, permitindo uma série de novos usos para a internet e gerando novas demandas para os serviços oferecidos por ela.

Quanto mais chato, melhor

Fato é que toda essa estabilidade de resultados permitiu às ações da Vivo (VIVT3) se valorizarem em 2022, mesmo com a piora do mercado.

Lembre-se que temos vários casos de desvalorizações de -50%, -70% e até -80% neste ano. Enquanto isso, negócios monótonos, como os da Vivo, parecem nem ter sentido essa piora.

Como eu tenho falado nas últimas semanas, este é o momento de investir em ações de empresas sólidas, com forte geração de caixa e boas pagadoras de dividendos — exatamente o caso da Vivo.

É por isso que a companhia faz parte da série Vacas Leiteiras, que tem uma série de outras ações sólidas, de empresas geradoras de caixa, e que estão no positivo mesmo neste ano extremamente difícil para a bolsa.

Se quiser conferir a lista completa dessas ações que, além de tudo, ainda pagam ótimos dividendos, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

Brasil x Argentina na bolsa: rivalidade dos gramados vira ‘parceria campeã’ na carteira de 10 ações do BTG Pactual em abril; entenda

BTG Pactual faz “reformulação no elenco” na carteira de ações recomendadas em abril e tira papéis que já marcaram gol para apostar em quem pode virar o placar

Disputa aquecida na Mobly (MBLY3): Fundadores da Tok&Stok propõem injetar R$ 100 milhões se OPA avançar, mas empresa não está lá animada

Os acionistas Régis, Ghislaine e Paul Dubrule, fundadores da Tok&Stok, se comprometeram a injetar R$ 100 milhões na Mobly, caso a OPA seja bem-sucedida

China não deixa barato: Xi Jinping interrompe feriado para anunciar retaliação a tarifas de Trump — e mercados derretem em resposta

O Ministério das Finanças da China disse nesta sexta-feira (4) que irá impor uma tarifa de 34% sobre todos os produtos importados dos EUA

Cardápio das tarifas de Trump: Ibovespa leva vantagem e ações brasileiras se tornam boas opções no menu da bolsa

O mais importante é que, se você ainda não tem ações brasileiras na carteira, esse me parece um momento oportuno para começar a fazer isso

Ações para se proteger da inflação: XP monta carteira de baixo risco para navegar no momento de preços e juros altos

A chamada “cesta defensiva” tem dez empresas, entre bancos, seguradoras, companhias de energia e outros setores classificados pela qualidade e baixo risco

Petrobras (PETR4) e Vale (VALE3) perdem juntas R$ 26 bilhões em valor de mercado e a culpa é de Trump

Enquanto a petroleira sofreu com a forte desvalorização do petróleo no mercado internacional, a mineradora sentiu os efeitos da queda dos preços do minério de ferro

Embraer (EMBR3) tem começo de ano lento, mas analistas seguem animados com a ação em 2025 — mesmo com as tarifas de Trump

A fabricante de aeronaves entregou 30 aviões no primeiro trimestre de 2025. O resultado foi 20% superior ao registrado no mesmo período do ano passado

Oportunidades em meio ao caos: XP revela 6 ações brasileiras para lucrar com as novas tarifas de Trump

A recomendação para a carteira é aumentar o foco em empresas com produção nos EUA, com proteção contra a inflação e exportadoras; veja os papéis escolhidos pelos analistas

Itaú (ITUB4), de novo: ação é a mais recomendada para abril — e leva a Itaúsa (ITSA4) junto; veja outras queridinhas dos analistas

Ação do Itaú levou quatro recomendações entre as 12 corretoras consultadas pelo Seu Dinheiro; veja o ranking completo

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Trump preocupa mais do que fiscal no Brasil: Rodolfo Amstalden, sócio da Empiricus, escolhe suas ações vitoriosas em meio aos riscos

No episódio do podcast Touros e Ursos desta semana, o sócio-fundador da Empiricus, Rodolfo Amstalden, fala sobre a alta surpreendente do Ibovespa no primeiro trimestre e quais são os riscos que podem frear a bolsa brasileira

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

Ex-CEO da Americanas (AMER3) na mira do MPF: Procuradoria denuncia 13 antigos executivos da varejista após fraude multibilionária

Miguel Gutierrez é descrito como o principal responsável pelo rombo na varejista, denunciado por crimes como insider trading, manipulação e organização criminosa

Mais valor ao acionista: Oncoclínicas (ONCO3) dispara quase 20% na B3 em meio a recompra de ações

O programa de aquisição de papéis ONCO3 foi anunciado dias após um balanço aquém das expectativas no quarto trimestre de 2024

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP