Garimpei a Pi toda e encontrei ouro

Escolhi dois produtos de renda fixa para aplicar em curto prazo e dois para investimentos mais duradouros. Você vai ver na prática – e com a translucidez da matemática – como seu dinheiro pode render mais do que nas aplicações similares dos bancos tradicionais.

No último texto, nós falamos sobre renda fixa. Tiramos dúvidas sobre CDBs, LCAs, LCIs e LCs. Além disso, exploramos juntos o aplicativo da Pi, uma espécie de supermercado onde você encontra uma ótima variedade desses títulos, emitidos pelos mais diferentes bancos e financeiras. Pois bem: chegou a hora de colocar a mão na massa.

Eu fiz um pente-fino na plataforma e escolhi dois produtos de renda fixa para aplicar em curto prazo e dois para investimentos mais duradouros. Você vai ver na prática – e com a translucidez da matemática – como seu dinheiro pode render mais do que nas aplicações similares dos bancos tradicionais. Pegue papel e caneta (na verdade, não precisa, porque eu sou legal e já fiz as contas todas) e vamos lá.

O que divide o mundo da renda fixa entre aplicações de curto e longo prazo? O fiel da balança, nessa equação, costuma ser o imposto de renda. Ele incide sobre os ganhos em CDBs e LCs, mas não sobre LCAs e LCIs. Nos CDBs e LCs, o IR obedece àquela tabela regressiva que você provavelmente conhece – ele cai de 22,5% para 15% conforme você deixa seu dinheiro mais tempo aplicado. Ou seja, se você precisar do dinheiro rápido, CDBs e LCs geralmente não compensam. Nesse caso, o melhor é apostar em LCAs e LCIs. Ainda que possuam um rendimento um pouco menor, a isenção do IR faz esses títulos valerem mais a pena no curto prazo.

Se você puder esperar mais tempo, os CDBs e as LCs passam a ser mais vantajosos, porque aí o IR sobre eles fica menor. Onde fica a linha que separa essas duas condições? Normalmente, no limite de dois anos – que é quando o IR sobre CDBs e LCs atinge seu menor patamar, o de 15%.

Uma boa pedida para quem não tem pressa

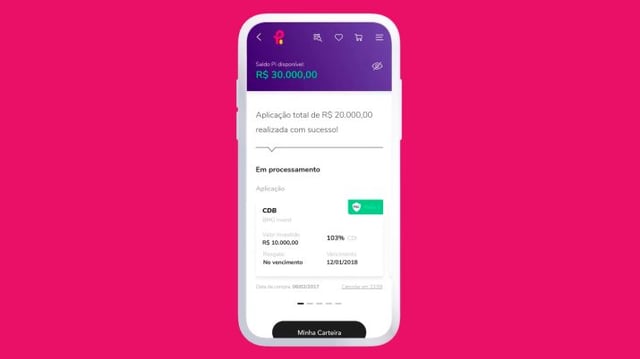

Vamos começar pelo longo prazo. Um dos produtos que chamou a minha atenção na plataforma da Pi é a LC da Avista (uma Letra de Câmbio, um título parecido com o CDB, mas emitido por uma financeira e não por um banco). Ele paga 120% do CDI. Seu prazo de vencimento é de dois anos – justamente aquele momento mágico em que o IR sobre a aplicação cai para 15%. Se descontarmos esse imposto, vamos concluir que essa LC, na verdade, rende aproximadamente 103% do CDI. Nada mal, não?

Se aplicarmos nela R$ 5 mil (o valor mínimo para esse produto), vamos sacar R$ 5.669 na data do vencimento. (ATENÇÃO: todas as simulações foram feitas em 17 de abril e poderiam ser diferentes se efetuadas no momento em que você lê esse texto.)

Esse ganho, vale lembrar, mudaria caso as condições gerais da economia se alterassem – afinal, é um título pós-fixado, ou seja, seu rendimento varia conforme a taxa DI sobe ou desce. A taxa DI anda sempre colada à taxa Selic (no momento, a Selic está em 6,5% e a DI em 6,4%). Se a reforma da previdência for aprovada, por exemplo, a Selic pode até cair. Mas esse é o drama de toda aplicação pós-fixada, então vamos em frente.

O rendimento é interessante, mas faltou falar sobre o risco do produto, né? Na plataforma da Pi, ele é classificado como risco 5, o mais alto da escala. Isso porque tem um prazo longo e é emitido por uma financeira. Maaaaaas... As LCs contam com proteção do Fundo Garantidor de Crédito (FGC). Ou seja, se o seu pior pesadelo virar realidade e a financeira se escafeder, o FGC devolve até R$ 250 mil por cliente. Vale a pena? Aí é com você.

Tem mais um detalhe importante. O ganho final que eu te falei acima leva em conta o valor mínimo da aplicação. Caso a conta fosse feita com R$ 200 mil, você teria um ganho líquido de R$ 26.767 após os mesmos dois anos. Lembre-se que o limite de proteção do FGC é de R$ 250 mil, considerando a soma do seu aporte inicial e dos rendimentos sobre ele.

Pra não te dar só uma opção, encontrei outro produto que me chamou a atenção no aplicativo da Pi: o CDB do banco Pine. O tempo de aplicação, neste caso, é de dois anos e meio. O título paga 117% do CDI – se descontarmos a mordida do IR, o rendimento real é de 100,73% do CDI. É uma taxa que você dificilmente conseguiria em um banco tradicional para aplicações pequenas – e no CDB do Pine o valor mínimo do investimento é baixíssimo: a partir de R$ 50. O risco também é mais baixo: nível 2.

Nesta opção, os nossos R$ 5 mil teriam virado R$ 5.830 (descontado o IR) na data de resgate. Os R$ 200 mil renderiam R$ 33.200 líquidos. Sim, os CDBs também possuem a rede de proteção do FGC, para o caso de tombos inesperados.

E para o investir no curto prazo?

Agora, dois exemplos de curto prazo. Entre os títulos da plataforma, encontrei uma LCI do banco BTG com vencimento de 90 dias que rende 91% do CDI. “Ah, mas 91% do CDI é pouco...” Bom, não se esqueça que LCIs não têm IR. Se você quisesse encontrar um CDB que rendesse a mesma coisa nesse mesmo prazo, ele precisaria pagar 117% do CDI. Boa sorte nessa pesquisa! (Percebe como o IR pode fazer uma enorme diferença?!)

Outras vantagens legais: o título tem risco 1 (o mais baixo) e o valor mínimo da aplicação é de R$ 1 mil. Além disso, as LCIs também são protegidas pelo FGC. Se a gente desconsiderar a bizarra hipótese de que o BTG vá quebrar nos próximos 90 dias, podemos até comparar esse investimento a uma poupança. Investir R$ 5 mil na poupança por 91 dias (coloquei um dia a mais na conta para a hipótese fazer sentido, porque você teria de esperar o aniversário da poupança para sacá-la) renderiam R$ 55,04. No CDB do BTG, o mesmo valor renderia R$ 69,93. Obviamente, simulações com valores maiores trariam resultados mais impressivos.

Outra opção de curto prazo que me agradou é uma LCA do banco Original. Ela tem vencimento de 181 dias e paga 94% do CDI – por coincidência, isso equivaleria a um CDB que rendesse 117% do CDI no mesmo período, igualzinho ao exemplo do parágrafo anterior. O risco também é baixo (nível 2) e o valor mínimo são os mesmos R$ 1 mil.

Todos os exemplos confirmam a máxima enunciada no começo do texto: se você vai precisar resgatar o dinheiro em pouco tempo, LCIs e LCAs são mais vantajosas, porque não sofrem incidência do IR. Se puder esperar mais, os CDBs e LCs costumam ser mais negócio. Dito isso, no resto é uma questão de pesar risco e retorno. A chance de um banco ou financeira quebrar nos próximos anos é real? Bom, depende do banco e da financeira. O que não faltam são boas fontes de pesquisa sobre essas instituições, como o Seu Dinheiro e outros veículos confiáveis de notícias. Coloque nessa balança, também, o fato de que os títulos de renda fixa têm o suporte do FGC. Isso sem dúvida deve ser levado em conta, caso você esteja comparando mentalmente a rentabilidade dessas aplicações às de um fundo multimercado, por exemplo.

Agora, uma coisa que não tem risco ou custo algum é baixar o aplicativo da Pi e zapear por esses produtos. É só procurar por “Pi Investimentos” na loja de apps do seu celular e se divertir.

PS: Dúvidas? Escreva para mim no pedro.carvalho@seudinheiro.com

Compartilhe

Como ganhar uma ‘gorjeta’ da sua corretora

A Pi devolve o valor economizado com comissões de autônomos na forma de Pontos Pi. Você pode trocar pelo que quiser, inclusive, dinheiro

Sirva-se no banquete de investimentos dos ricaços

Você sabe como ter acesso aos craques que montam as carteiras dos ricaços com aplicações mínimas de R$ 30? A Pi nasceu para colocar esses bons investimentos ao seu alcance

Um ‘Tesouro Direto’ melhor que o Tesouro Direto

Você sabia que existe outro jeito de investir a partir de R$ 30 em títulos públicos e com um retorno maior? Fiz as contas e te mostro o caminho

Uma renda fixa pra chamar de sua

Dá para ter acesso a produtos melhores do que encontro no meu banco? (Spoiler: sim).

Onde está o seu iate?

Está na hora de tirar os intermediários do processo de investimento para deixar o dinheiro com os investidores

Que pi… é essa?

Eu decidi sair do banco, mas não queria entrar em uma enrascada. Bem, acredito que eu tenha encontrado um portal para fugir dessa Caverna do Dragão das finanças. E cá estou para explicar essa descoberta.

Quem é a Pi

Uma plataforma de investimentos feita para ajudar a atingir seus objetivos por meio de uma experiência #simples, #segura, #acessível e #transparente.

Confissões de um investidor angustiado

Não vou mais me contentar com os ganhos ridículos que estou conseguindo hoje nas minhas aplicações. Bem que eu queria ter alguém extremamente qualificado – e sem conflito de interesses – para me ajudar a investir. Só que eu não tenho o patrimônio do Jorge Paulo Lemann. E agora?

App da Pi

Aplique de forma simples, transparente e segura